Die internationalen Märkte für Getreide und Ölsaaten

Stefan Vogel und Michael Magdovitz wagen einen Ausblick

Für Getreide und Ölsaaten war das Jahr 2020 ein bemerkenswertes Jahr: Die Preise blieben von der globalen Pandemie verschont und erreichten nach mehrjährigen Preistiefs wieder mehrjährige Höchstwerte. Für Mahlweizen, Futtergetreide (Mais und Gerste) und Ölsaaten (Soja, Raps und Palmöl) waren jährliche Preissteigerungen von 20 bis 50 Prozent zu verzeichnen. Der aktuelle Bullenmarkt in der Landwirtschaft profitiert insgesamt von einem geringen Angebot und einer robusten Nachfrage. Die Rabobank geht davon aus, dass die Preise weiter steigen werden, da das Angebot kaum - vielleicht sogar erst in einigen Jahren - mithalten kann.

Die Treiber hinter den Siebenjahreshochs der Preise für Getreide und Ölsaaten

Wetterprobleme in vielen wichtigen Anbauregionen gingen einher mit einer beispiellosen Kauflust der Chinesen bei Sojabohnen und Futtergetreide. Der Aufwärtstrend wurde durch Spekulanten sowie außergewöhnliche Maßnahmen namhafter Exporteure als Reaktion auf inländische Versorgungsprobleme verstärkt, zum Beispiel Russlands temporäre Steuern auf Weizenexporte oder Argentiniens Aussetzung von Maisexporten.

Versorgungsengpässe

Im vergangenen Frühjahr reagierten die Landwirte der nördlichen Hemisphäre, die den Löwenanteil der weltweiten Getreide und Ölsaaten-Exporte produzieren, auf die unsichere Nachfrage und die sinkenden Preise mit einer geringeren Anbaufläche. Die geringere Anbaufläche in Kombination mit ungünstigen Witterungsbedingungen führte zu einem Rückgang des weltweiten Angebots, gerade als sich in China eine noch nie dagewesene Importnachfrage abzeichnete.

Robuste Nachfrage trotz Pandemie

Der Druck auf die globalen Lagerbestände bei Getreide und Ölsaaten mag in einem Pandemiejahr, in dem weite Teile der Wirtschaft - vom Reiseverkehr bis zu Restaurants - weitgehend zum Erliegen kamen, ungewöhnlich erscheinen. Ein Teil der Angebotsverknappung kann auf die Sorge der Verbraucher vor Nahrungsmittelknappheit, Inflation und Unterbrechungen der Lieferketten zurückgeführt werden. Diese Befürchtungen führten zu einer Aufstockung der Lagerbestände an Nahrungsmittelgetreide, rechtfertigen aber nicht das Ausmaß der Preisbewegung an den Agrarmärkten während der Covid-19-Pandemie, bei der sich die negativen Auswirkungen des Lockdowns, mit Ausnahme von Braugerste oder die Nachfrage nach Biokraftstoffen, größtenteils in Grenzen hielten.

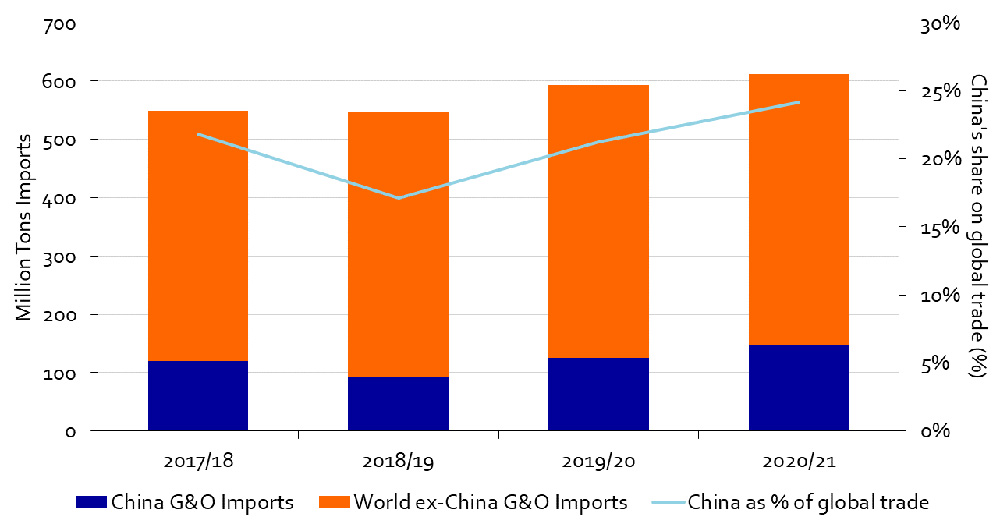

Chinas rasche Erholung von zwei Epidemien

Covid-19 und die Afrikanische Schweinepest führte zu einer Ausweitung der Importe. Die Erwartungen für Chinas Ankäufe im laufenden Wirtschaftsjahr 2020/21 sind wahrlich atemberaubend: Sie werden vermutlich auf mindestens eine Verdoppelung der Getreideimporte auf 35 Mio. t und eine Rekordmenge von über 100 Mio. t Sojabohnen hinauslaufen, und somit um 21 Prozent über dem Niveau von 2018/19 liegen.

Der Ausblick für 2021

Die niedrigen Lagerbestände bei Getreide und Ölsaaten werden in diesem Jahr eine große Herausforderung sein. Das allgemeine Defizit in den Exportnationen bei Futtergetreide (kumulativ -13 Prozent gegenüber dem Vorjahr) und Ölsaaten (-10 Prozent gegenüber dem Vorjahr) erfordert eine Rationierung der Nachfrage durch hohe Preise und führt zu einem intensiven Wettbewerb um Anbauflächen im Jahr 2021. Derzeit sorgt das Wetterphänomen La Niña für Trockenheit und wirkt sich negativ auf die Ernteerträge in Südamerika aus. Und auch in der Schwarzmeer-Region und in den USA bereite Trockenheit noch etwas Sorgen für den Winterweizen. Angesichts des knappen globalen Angebots könnte eine Fortsetzung der bestehenden Wetterprobleme die Preise in die Höhe treiben.

Alle Augen werden auf China und andere wichtige Verbraucher weltweit gerichtet sein, um Anzeichen für eine Rationierung der Nachfrage zu erkennen, eine signifikante Reduzierung der Kaufbereitschaft ist jedoch unwahrscheinlich. Die Preise würden vermutlich nur dann wieder sinken, wenn die Welt nach mehreren Jahren mit wetterbedingten Ernteeinbußen in wichtigen Erzeugerländern wie den USA, dem Schwarzmeerraum, der EU und Südamerika schließlich in der Lage wäre, bislang unerreichte Ernteerträge zu erzielen.

Für das Jahr 2021 wird erwartet, dass die Mais- und Sojapflanzungen in den USA um drei bis vier Prozent auf einen Rekordwert ansteigen werden; allerdings werden diese Kulturen nicht vor September erntereif sein, und die vergangenen Jahre haben uns davor gewarnt, anzunehmen, dass überdurchschnittliche Ernteerträge selbstverständlich sind. In Europa und im Schwarzmeerraum wurde die Anbaufläche für Winterweizen ausgeweitet, aber bei Ölsaaten und Futtergetreide könnten die Versorgungsdefizite weiter anhalten.

Wir rechnen zwar noch nicht mit einem weiteren Jahr mit geringen Erträgen, dennoch könnte es schwierig werden, mit der Produktion 2021 die gesamte Nachfrage zu decken und gleichzeitig Bestände wieder deutlich aufzubauen. Es ist eher wahrscheinlich, dass sich die verknappte Versorgungslage bis ins Jahr 2022 fortsetzt und die Preise damit auf hohem Niveau bleiben.